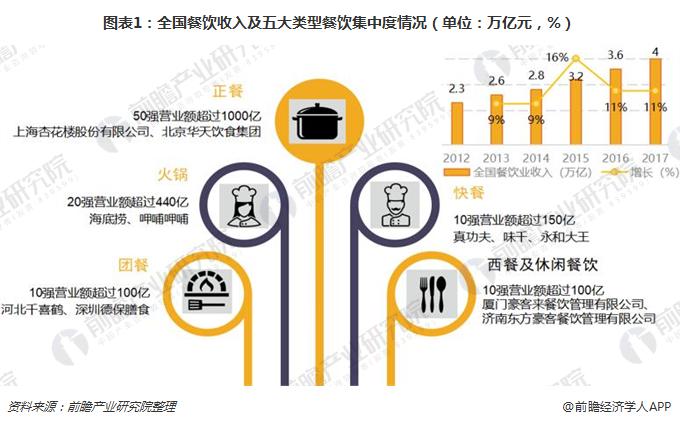

火鍋行業(yè)成為餐飲業(yè)中的黑馬 2017年,全國餐飲收入實現(xiàn)39644億元�����,同比增長10.7%�����。前100強(qiáng)企業(yè)的收入僅占餐飲行業(yè)總收入的5%;其中,正餐前50強(qiáng)收入超過1000億元�����,火鍋餐飲20強(qiáng)超過440億

火鍋行業(yè)成為餐飲業(yè)中的黑馬

2017年,全國餐飲收入實現(xiàn)39644億元�,同比增長10.7%��。前100強(qiáng)企業(yè)的收入僅占餐飲行業(yè)總收入的5%;其中,正餐前50強(qiáng)收入超過1000億元�����,火鍋餐飲20強(qiáng)超過440億元����,快餐10強(qiáng)超過150億元,團(tuán)餐10強(qiáng)超過550億元,西餐及休閑餐飲10強(qiáng)超過100億元�。

根據(jù)中國餐飲協(xié)會數(shù)據(jù)���,全國火鍋餐飲收入達(dá)3856億元�,增速為24.72%,占國內(nèi)餐飲行業(yè)收入的比重為9.73%����,成為餐飲行業(yè)中的黑馬?��;疱佇袠I(yè)“量價利”齊升���,遠(yuǎn)超其他餐飲行業(yè)。

從量的角度看��,需求端的堅挺和供給端的易復(fù)制使得快速拓店成為可能�����,標(biāo)準(zhǔn)化的火鍋店1-3個月達(dá)到首月盈虧平衡�����,6-13個月收回投資�,一般第六個月就可以籌劃新店;2017年��,火鍋行業(yè)門店增長20.75%,餐位增長24.76%�����,營業(yè)面積增長27.52%,員工總數(shù)增長21.84%,除門店增長率比正餐行業(yè)增長稍低外�,其它均是增長最快��。

從價的角度看,近五年�,火鍋桌均價從111元提升至132元,提價近20%�,是除小吃之外價格提升最快的餐飲�����。

從利的角度���,火鍋行業(yè)每平米營收為2.63萬元,平均凈利率高達(dá)11.76%��,遠(yuǎn)超過正餐和快餐行業(yè)���。

火鍋行業(yè)產(chǎn)業(yè)鏈

火鍋行業(yè)產(chǎn)業(yè)鏈已經(jīng)成型��,從上游原料生產(chǎn)、中游火鍋料和火鍋調(diào)料到下游火鍋餐飲等�。

——上游原料生產(chǎn)基地

火鍋產(chǎn)業(yè)鏈上游是火鍋配菜和原料生產(chǎn)���、加工、銷售基地,并提供現(xiàn)代化配送服務(wù)���。常用原料包括肉制品����、辣椒���、香油等。大型火鍋連鎖企業(yè)建立自己的原料基地以保證食品安全�����、降低采購與配送成本�,如小肥羊建立了養(yǎng)殖基地����,陶然居建立了辣椒生產(chǎn)基地��。

——中游火鍋調(diào)味料與火鍋料制品

龍頭企業(yè)自建調(diào)料生產(chǎn)基地���。火鍋調(diào)味料包括火鍋底料與蘸料兩類����,而火鍋料制品則以魚糜制品與速凍肉制品為主����?����;疱伒琢现饕牧习ㄖ参镉突騽游镉汀⒗苯?��、各類香辛調(diào)味料以及配料����?;疱佭B鎖品牌大多走過“經(jīng)營火鍋優(yōu)也賣底料”的道路��,如海底撈���、呷哺呷哺、德莊均自主研發(fā)并生產(chǎn)火鍋底料,布局火鍋調(diào)味料不僅是縱深產(chǎn)業(yè)鏈的重要一步�,更是看中火鍋調(diào)味料細(xì)分市場在中國巨大的潛在規(guī)模�����。

——下游傳統(tǒng)火鍋門店與新興方便火鍋

火鍋產(chǎn)業(yè)鏈下游主要有火鍋門店和方便火鍋兩大行業(yè)�。前者即傳統(tǒng)火鍋餐飲業(yè)�,滿足消費者外出火鍋聚餐的需求;后者是新興方面火鍋�,作為火鍋行業(yè)標(biāo)準(zhǔn)化的快消品���,方便火鍋解決了傳統(tǒng)堂食火鍋無法滿足的一人食、方便快捷等消費需求���。

在火鍋餐飲行業(yè)需求的拉動下�����,火鍋底料市場快速發(fā)展,根據(jù)Frost&Sullivan統(tǒng)計�����,2017年中國火鍋底料市場規(guī)模約169億元,2011-2017年市場規(guī)模增速保持在12%以上。火鍋調(diào)味料�����、底料已經(jīng)形成以紅九九����、頤海國際、紅太陽(000525)�、天味和德莊為行業(yè)帶頭人的競爭格局,五家企業(yè)約占整個市場份額的三成�����。另外,在火鍋底料的中高端市場,小肥羊殺出市場���,前三名分別是頤海國際�、德莊和小肥羊�����。

此外�,火鍋料制品行業(yè)分享擴(kuò)大火鍋餐飲業(yè)紅利���,2017年市場規(guī)模約683億元�?��;疱伭现破沸袠I(yè)市場競爭格局較為分散�����,安井作為龍頭行業(yè),市占率僅5.1%����,海霸王、海欣等不足5%��。安井���、海霸王����、海欣的火鍋料制品中速度魚糜產(chǎn)品占比比較高��,主要銷往華東及東南地區(qū),海欣速凍肉制品主要銷往北方地區(qū)����。

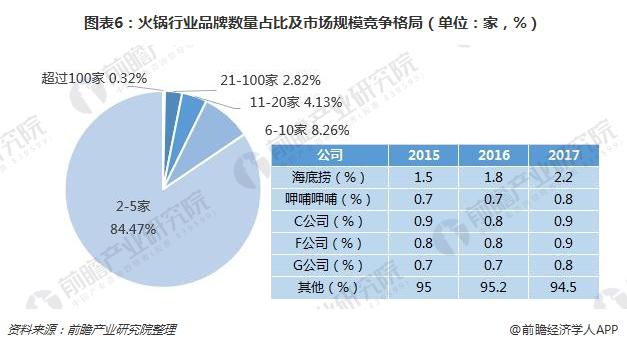

火鍋行業(yè)競爭激烈�,行業(yè)集中度極地�?��;疱佇袠I(yè)由于廣闊的市場空間和較低的準(zhǔn)入門檻吸引了大量行業(yè)競爭者,但多數(shù)品牌是以單店經(jīng)營���。開設(shè)2家及以上門店的品牌有3萬余家,其中��,開設(shè)2-5家店的火鍋品牌占比在80%以上��,僅有0.32%的火鍋品牌開店數(shù)超過100家����。行業(yè)的集中度較低�,2017年前五大火鍋行業(yè)競爭者市場占有率為5.5%;其中,海底撈的市場占有率為2.2%,呷哺呷哺的四場占有率約0.8%����。行業(yè)格局的分散�,恰恰意味著潛在的市場機(jī)遇�,能夠在紅海中構(gòu)建可持續(xù)發(fā)展的護(hù)城河�����,就有機(jī)會成為行業(yè)龍頭����。

傳統(tǒng)火鍋和快速休閑火鍋對比

海底撈和呷哺呷哺最大的區(qū)別就是�����,海底撈是傳統(tǒng)火鍋,呷哺呷哺的服務(wù)是“一人一鍋”,以快速休閑為主����。海底撈在火鍋行業(yè)中連續(xù)四年占據(jù)火鍋品牌之首;而在集中度高的休閑小火鍋市場���,呷哺龍頭地位也無人能及。在快速休閑小火鍋領(lǐng)域����,呷哺以50%以上的市場份額排名第一����,排名二、三名的千味涮與紅舵碼頭的銷售收入僅為呷哺的十分之一。

——海底撈穩(wěn)坐行業(yè)龍頭交椅�����、呷哺呷哺躍居品牌第二根據(jù)海底撈和呷哺呷哺公司年報披露數(shù)據(jù),2017年,海底撈經(jīng)營收入達(dá)103.88億元,餐廳經(jīng)營利潤為23.14億元;2017年,呷哺呷哺的經(jīng)營收入為23.14億元����,餐廳經(jīng)營利潤為8.02億元����。海底撈作為火鍋行業(yè)龍頭,當(dāng)之無愧;連續(xù)四年從��,在火鍋十大品牌占據(jù)第一名���。而呷哺呷哺從2016年的第四名一躍而上����,成為火鍋十大品牌第二名�����。二者作為傳統(tǒng)火鍋和快速休閑火鍋最具代表性的企業(yè)��,其成功模式各有千秋。

海底撈把服務(wù)體驗做到極致。在餐飲五要素:口味����、價格�、服務(wù)����、地點和環(huán)境中,火鍋餐飲對于服務(wù)的需求強(qiáng)于中餐,中餐對于口味和環(huán)境的需求強(qiáng)于火鍋����。海底撈把握需求本質(zhì)���,定位差異化服務(wù)�,從而取得成功。

呷哺呷哺把性價比做到極致���。呷哺呷哺定位快餐式火鍋,解決了性價比和方便兩大痛點����,首創(chuàng)一人食火鍋模式��,套餐點單居多����,滿足都市白領(lǐng)快消需求�。

——規(guī)模經(jīng)濟(jì)疊加高效的商業(yè)模式成就火鍋行業(yè)

火鍋行業(yè)的高標(biāo)準(zhǔn)化帶來的強(qiáng)復(fù)制性以及有序的擴(kuò)張策略��,海底撈和呷哺呷哺不斷擴(kuò)大市場規(guī)模����,門店數(shù)量遙遙領(lǐng)先于行業(yè)其他連鎖火鍋品牌。2017年���,海底撈門店達(dá)273家����,呷哺呷哺門店數(shù)量高達(dá)738家����。受益于規(guī)模效應(yīng)����,公司通過大規(guī)模采購���,可以獲得較強(qiáng)的采購議價能力�、租金議價能力以及提前拿貨優(yōu)勢�����,規(guī)模效應(yīng)帶來的成本優(yōu)勢�����,會隨著公司市場規(guī)模的擴(kuò)張不斷加強(qiáng)���。這一成本優(yōu)勢,正是呷哺呷哺在以高性價比吸引客戶的同時���,盈利能力仍較為領(lǐng)先的主要原因����。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2017-2022年中國火鍋連鎖行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》���。